- Cliente

- Arte em Reformas

- Website

- Ver website

Artes poderosas para impulsionar uma marca de sucesso! 🎨💥 Recentemente tivemos o prazer de desenvolver um forte trabalho de criação de artes e peças publicitárias para […]- Cliente

- Segurança Online para 3 Idade

- Website

- Ver website

Proteger-se online nunca foi tão importante! 🔒 Com o aumento do uso da internet pela terceira idade, a necessidade de ensinar segurança digital de forma simples […]- Cliente

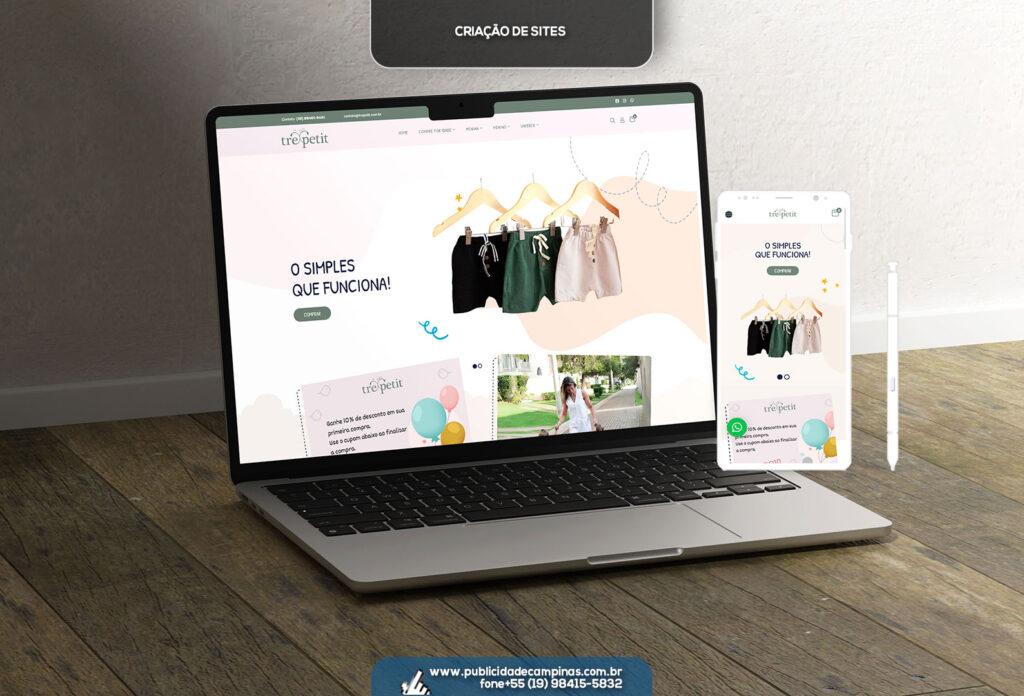

- Tre Petit

- Website

- Ver website

Quero contar uma novidade muito bacana que rolou por aqui na Publicidade Campinas. Finalizamos o projeto de criação da nova loja virtual para a @shoptrepetit, deixando […]- Cliente

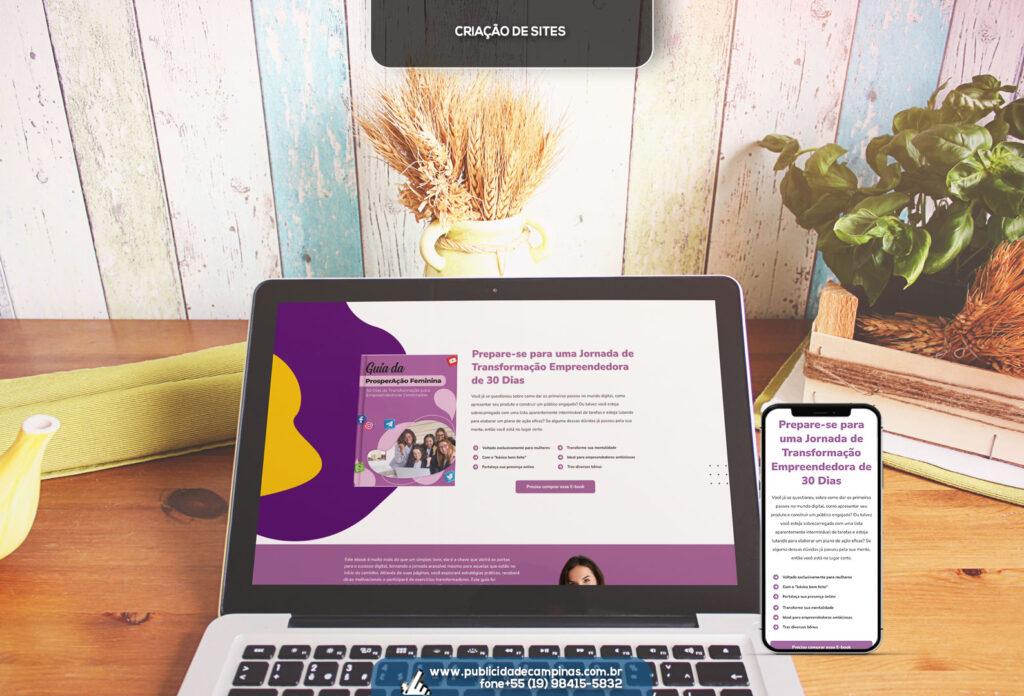

- Guia da ProsperAção Feminina

- Website

- Ver website

Estamos muito empolgados em compartilhar com vocês o mais recente projeto em que estamos trabalhando em parceria com @publicidadecampinas e @agentedamidia: o Guia da ProsperAção Feminina! […]- Cliente

- Clínica Priscila Nascimento

Paulínia, muito obrigado por mais um ano incrível! 🥳 A Clínica Priscila Nascimento está completando mais um aniversário de muito sucesso e realizações na nossa querida […]- Fachada renovada, pacientes encantados! 😃👏 Recentemente fizemos uma parceria incrível com a e @outdoorempaulinia para renovar completamente a fachada da @odontologiamorelli com uma arte moderna e […]

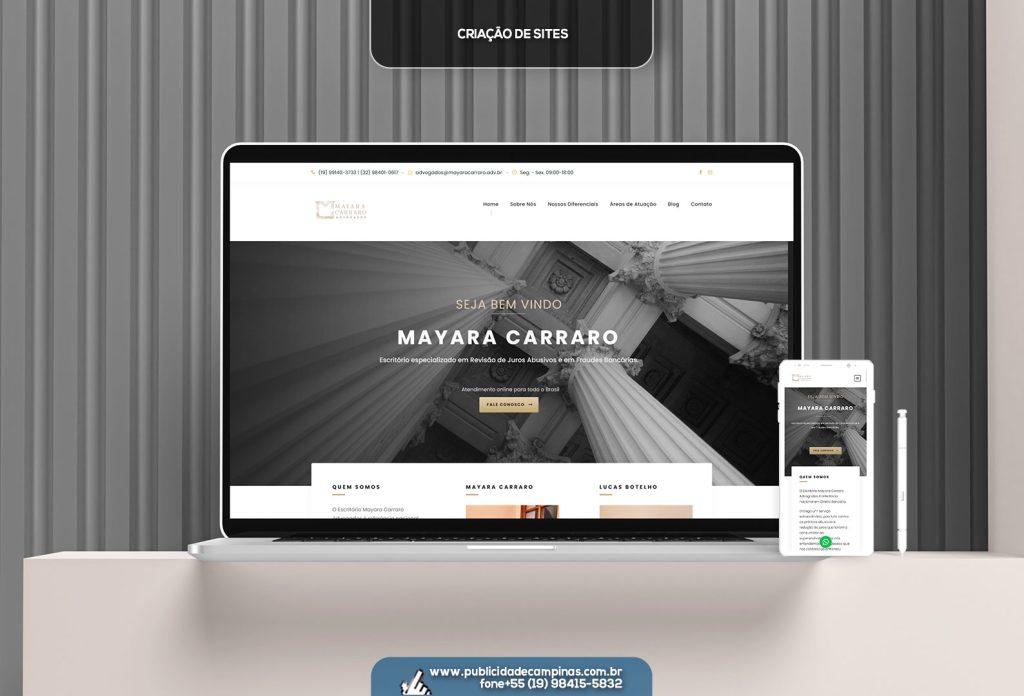

- Cliente

- Mayara Carraro Advogados

- Website

- Ver website

Montamos uma estratégia completa para potencializar a comunicação deles, criando um site informativo. 📈 Eles são referência nacional em casos de defesa contra práticas abusivas dos […]- Cliente

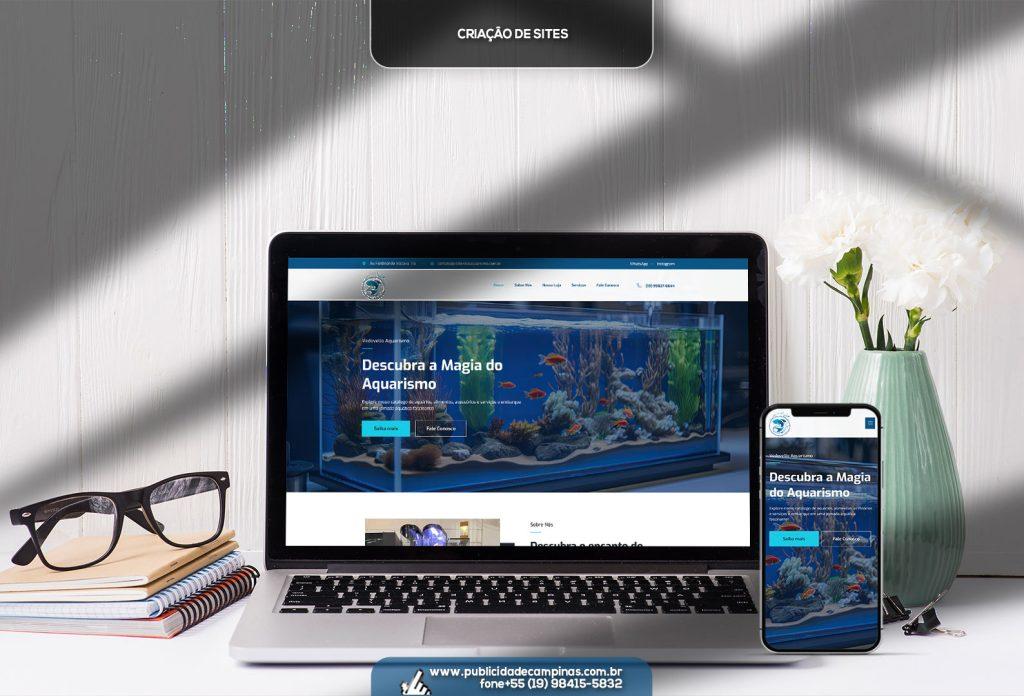

- Vedovello Aquarismo

- Website

- Ver website

Tivemos o prazer de trabalhar recentemente: a loja de aquarismo @vedovelloaquarismo! 🐠🐟 Eles são apaixonados por aquários e têm uma loja incrível, cheia de peixes lindos […]- Cliente

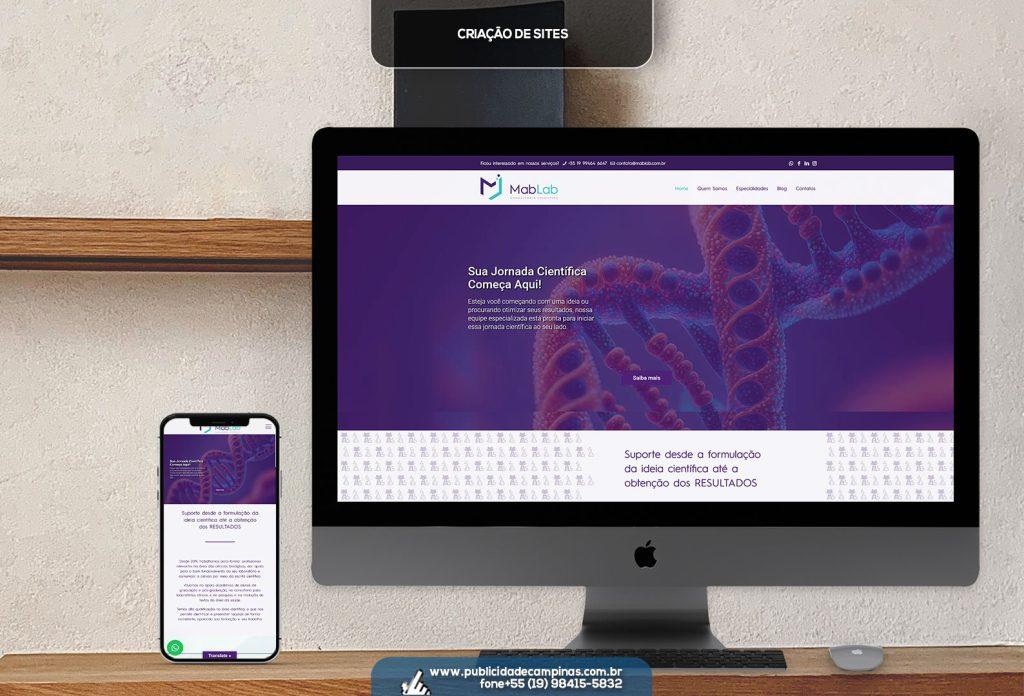

- MabLab

- Website

- Ver website

Hoje quero contar pra vocês sobre um projeto muito legal que fizemos em parceria com a @agentedamidia para a startup @mablab_consult. A MabLab atua com apoio […]- Cliente

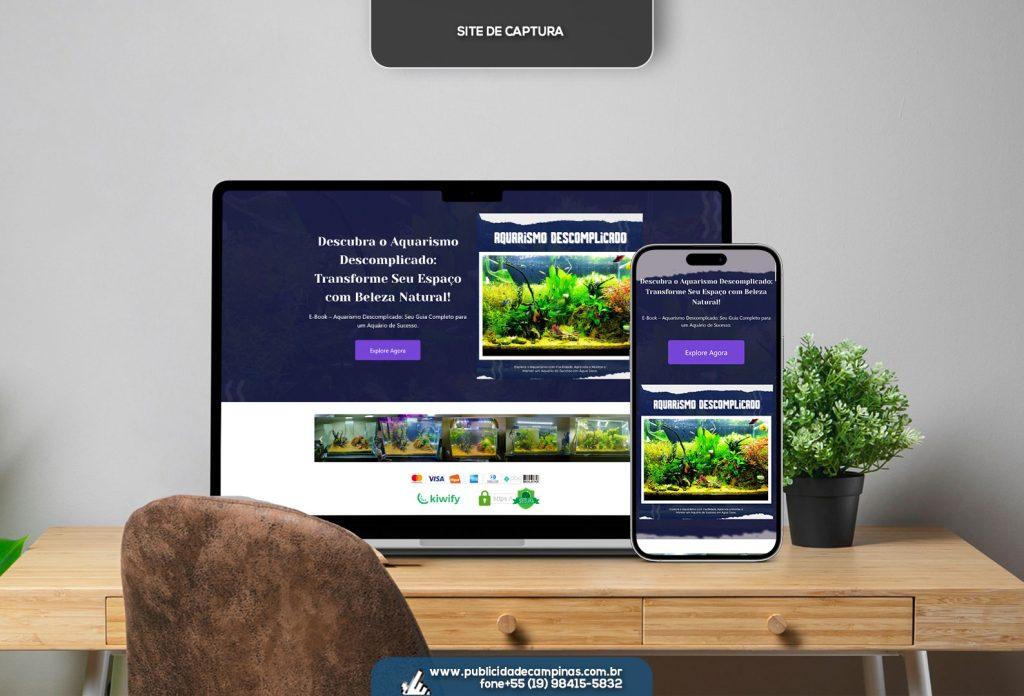

- Aquarismo Descomplicado

- Website

- Ver website

🐠 Olá, comunidade apaixonada por aquarismo! 🌿 Quero compartilhar com vocês os bastidores incríveis do projeto que fizemos para o Aquarismo Descomplicado! 🚀 Desenvolvemos um site […]- Cliente

- Limpo Express

🎨 Para esses banners, nosso objetivo era criar algo limpo, minimalista e muito chamativo, que realçasse os pontos fortes e valores da Limpo Express! Analisamos várias […]- Cliente

- Karen Dias

- Website

- Ver website

🌟✨ Destaque do Projeto: Desenvolvimento do Site para Karen Dias ✨🌟 Conheça o emocionante projeto que realizamos para a incrível Karen Dias em parceria com a […]

HOSPEDAGEM DE SITES

Oferecemos os melhores planos de hospedagem Linux para suportar seus projetos online com a tecnologia mais utilizada globalmente.

PRAZOS E PAGAMENTO

Desde 1996 no mercado, realizamos entregas pontuais entre 3 e 15 dias com as melhores condições de preço e facilitamos opções de parcelamento.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}